O que é o Teste de Howey? O Critério que Define o Futuro das Criptomoedas

No dinâmico universo das criptomoedas, o destino de projetos bilionários pode ser decidido por uma lei de 1946, originada de uma disputa sobre plantações de laranja na Flórida. Parece inusitado, mas é exatamente o papel do Teste de Howey, o framework legal que a SEC (Comissão de Valores Mobiliários dos EUA) utiliza para determinar se um ativo digital é um "valor mobiliário" (em inglês, security).

Entender este teste não é um mero exercício acadêmico; é uma ferramenta essencial para qualquer investidor. Se um token de uma nova Altcoin ou projeto é classificado como valor mobiliário, ele cai sob a rigorosa jurisdição da SEC, enfrentando regras de registro e transparência que podem definir seu sucesso ou fracasso. Pense nisso como a diferença entre comprar uma obra de arte (uma commodity) e comprar ações de uma galeria que a vende (um valor mobiliário). A regulamentação é drasticamente diferente.

A Origem Inusitada: Laranjas, Investidores e a Suprema Corte

Nos anos 40, a empresa W.J. Howey Co. ofereceu ao público uma oportunidade de investimento peculiar: a compra de parcelas de seus laranjais na Flórida. O negócio não se limitava à terra; incluía um contrato de serviço onde a própria Howey Co. cuidava do cultivo, colheita e venda das laranjas, repassando os lucros aos investidores, que em sua maioria, nunca pisavam na fazenda.

A SEC interveio, argumentando que este arranjo era, na sua essência, um "contrato de investimento" não registrado. O caso chegou à Suprema Corte dos EUA, que, na decisão histórica SEC v. W. J. Howey Co., concordou com a SEC. Dessa decisão, nasceu o framework de quatro pontos que hoje conhecemos como o Teste de Howey, um pilar da lei de valores mobiliários americana.

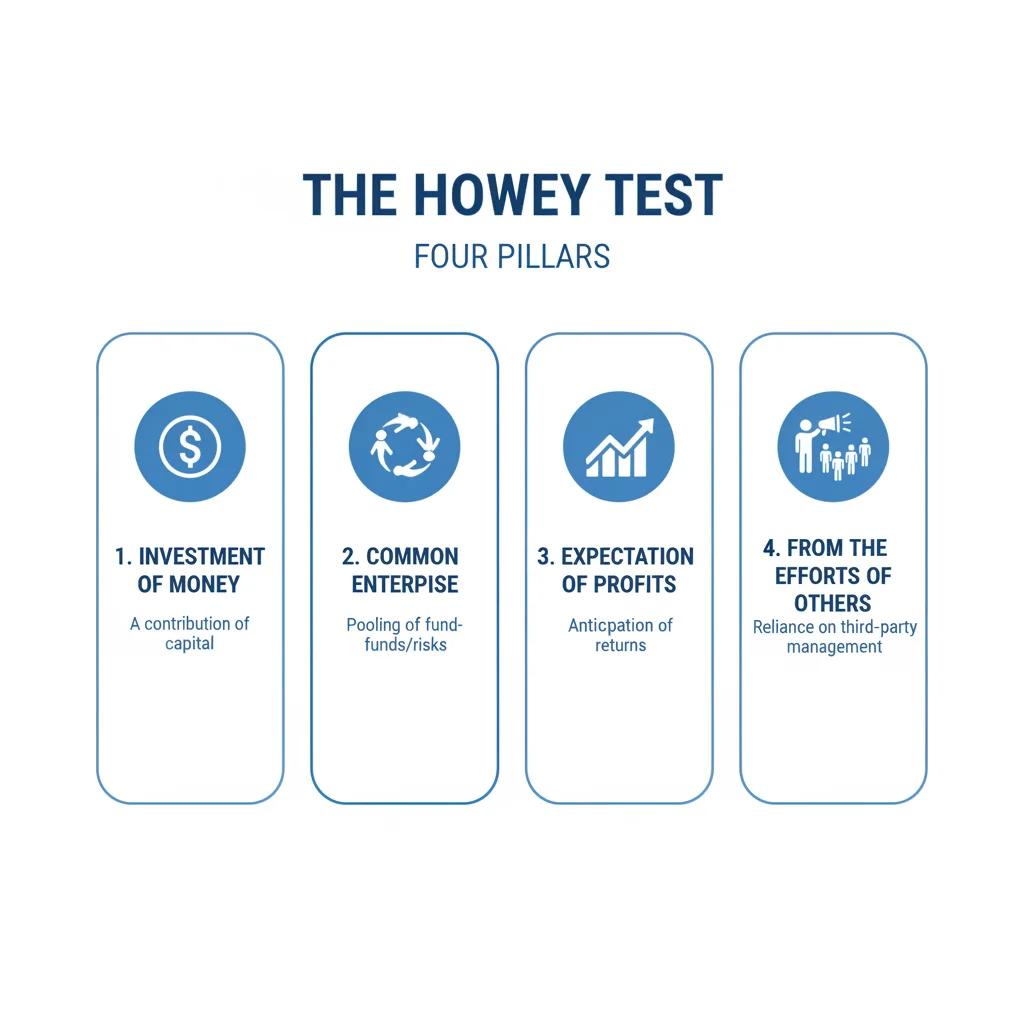

Os 4 Critérios Fundamentais do Teste de Howey

Para que uma transação seja classificada como um contrato de investimento e, portanto, um valor mobiliário, ela deve atender cumulativamente aos quatro critérios a seguir:

- 1. Um investimento de dinheiro: O critério mais direto. Envolve a aplicação de capital (seja em moeda fiduciária ou outros ativos, como criptomoedas) em um empreendimento, colocando esses recursos em risco.

- 2. Em uma empresa comum: O sucesso do investidor deve estar diretamente atrelado ao sucesso do projeto como um todo e à sorte dos outros investidores. Os fundos são agrupados para um objetivo comum, e o retorno de um depende do sucesso do empreendimento.

- 3. Com uma expectativa razoável de lucro: O principal motivador da compra é o potencial de ganho de capital, dividendos ou outras formas de retorno financeiro. O ativo é adquirido como um investimento, não para consumo ou uso pessoal.

- 4. Proveniente dos esforços de terceiros: Este é o ponto mais crucial e controverso no mundo cripto. Os lucros devem depender predominantemente dos esforços gerenciais, promocionais ou técnicos de uma equipe centralizada, promotores ou desenvolvedores. O investidor assume um papel passivo.

O Teste de Howey no Ecossistema Cripto

Aplicar um critério da era do rádio a uma tecnologia da era da internet é o grande desafio regulatório atual. A SEC tem usado o Teste de Howey de forma consistente para processar projetos, especialmente no contexto de ICOs (Initial Coin Offerings). A lógica é clara: investidores compram tokens (investimento) de uma equipe de desenvolvimento (empresa comum), esperando que o preço suba (expectativa de lucro) graças ao trabalho contínuo dessa equipe (esforços de terceiros). Muitos ICOs se encaixam perfeitamente neste modelo.

Batalhas judiciais, como a da SEC contra a Ripple (XRP), são emblemáticas dessa tensão. Em contrapartida, ativos como o Bitcoin são amplamente vistos como commodities, pois sua natureza descentralizada dificulta a identificação de uma "empresa comum" ou de "esforços de terceiros" dos quais o lucro depende.

A Fronteira Cinzenta: DeFi, NFTs e o Futuro do Teste

Se a aplicação do teste a ICOs é relativamente direta, inovações como Finanças Descentralizadas (DeFi) e NFTs operam em uma zona cinzenta bem mais complexa, desafiando os limites do framework de Howey.

- Desafios em DeFi: Em um protocolo governado por uma DAO (Organização Autônoma Descentralizada) e código imutável, quem são os "terceiros"? Se os retornos são gerados por smart contracts autônomos, o quarto critério pode não ser atendido. No entanto, reguladores argumentam que muitos projetos praticam o "teatro da descentralização", mantendo uma equipe central que influencia o desenvolvimento e o marketing, o que os colocaria de volta no escopo do teste.

- O Dilema dos NFTs: Um NFT é uma obra de arte digital (commodity) ou um investimento (valor mobiliário)? A resposta depende do marketing e da utilidade. Um NFT de arte 1/1 vendido como item de coleção provavelmente não passa no teste. Contudo, um projeto de NFTs fracionados ou que promete participação nos lucros de um ecossistema (como um jogo play-to-earn), com um "roadmap" gerenciado por uma equipe, se assemelha perigosamente a um contrato de investimento.

Longe de ser uma relíquia jurídica, o Teste de Howey continua sendo a ferramenta mais poderosa no arsenal regulatório dos EUA para o mercado de ativos digitais. Para o investidor, analisá-lo não é apenas uma curiosidade, mas uma necessidade. Compreender seus quatro critérios permite avaliar o risco regulatório de um projeto e navegar com mais segurança em um ecossistema que está, a cada dia, redefinindo as fronteiras do que significa "valor".

0 Comentários